Bratislava 25.júna 2021- Forwardové ceny zemného plynu, ale aj elektrickej energie sú na historických úrovniach akú sme videli v roku 2008. Ceny zemného plynu pre júl prelomili hranicu 30 €/MWh. Dodávka elektriny prekročila hranicu 80 €/MWh pre mesačný kontrakt. Denná cena elektriny na Slovensku sa približuje k sto eurovej hranici. Vysokým cenám pomáha podpriemerná produkcia elektriny z vetra. Podľa predpovede môžeme očakávať veľmi teplé leto, čo napomáha zvýšenému dopytu po elektrine pre chladenie a rastu cien energetického komplexu.

Pri pohľade na vývoj cien vybraných plynových kontraktov na nemeckej burze NCG vidíme päť týždňové obdobie postupného rastu. Cena júlového kontraktu na začiatku sledovaného obdobia bola približne 23 €/MWh. Aktuálne je vyššia ako 31 €/MWh, čo predstavuje viac ako tretinový nárast. Dlhšie kontrakty narástli v menšom rozsahu. Aj tam je to solídny rast o 3 – 4 €/MWh.

Vzhľadom na regionálne cenové úrovne pokračuje presun flexibilných dodávok LNG do juhovýchodnej Ázie, čo vyvoláva tlak na ceny na našom kontinente. Objavujú sa však názory analytikov, že po poklese dopytu v Ázii po hlavnej letnej sezóne môže dôjsť k zvýšeniu disponibilných objemov, ktoré sa presunú do Európy a pomôžu naplniť nedostatočne naplnené podzemné zásobníky ako aj znížia cenovú úroveň.

Európska komisia predstaví 14.júla veľký legislatívny balíček zameraný na zelené a emisné ciele, ktorého súčasťou je aj úprava systému EU ETS. Cena povolenky je aktuálne nad hranicou 54 eur za tonu CO2 a rastie s cenami komodít.

Cena ropy Brent sa dostala nad hranicu 75 dolárov za barel prvýkrát od apríla 2019. Dôvodom je najmä výhľad zvýšeného dopytu po rope kvôli rastu ekonomík a množstve peňazí v obehu. OPEC+ diskutuje postupné zvyšovanie produkcie od augusta – zatiaľ bez konkrétneho záveru. Najbližšie stretnutie je plánované na 1.júla.

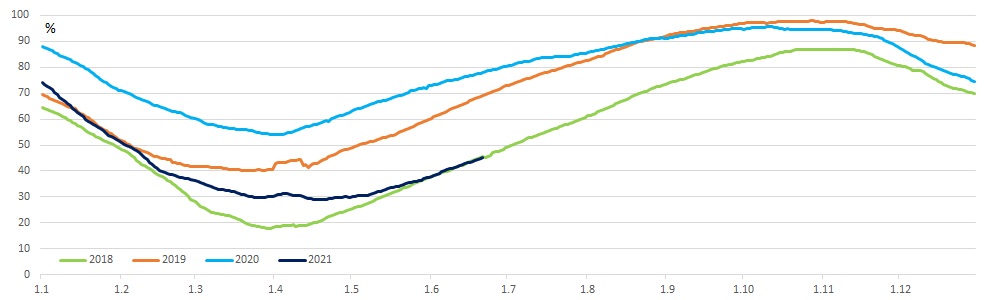

Relatívne prázdne podzemné zásobníky na kontinente sú jeden z dôvodov vysokého dopytu, ale aj nervozity na trhoch. Zásobníky v Európe sú naplnené na približne 45% a kopírujú tak stav pred tromi rokmi. Za dva týždne sa objem zvýšil o 5%, teda podobným tempom ako v predchádzajúcom 2-týždňovom intervale. Stav zásobníkov na Slovensku sa vyvíja takmer identicky a je tesne nad 45% hranicou. Ukrajinské zásobníky sa za dva týždne naplnili len o 1% a sú na 36,5%.

Výpadky na dodávkach potrubného plynu z Nórska pokračujú aj v týchto týždňoch. Spustenie Nord Streamu 2 je zatiaľ nejasné. Prípravné práce po dobudovaní prvej línie plynovou by mali trvať približne dva mesiace. Paralelne sa dokončuje druhá línia. Nasledovať bude certifikácia, ktorá je však po amerických sankciách a ukončení prác spoločnosti DNV GL v tejto oblasti ťažko odhadnuteľná. Samotné ukončenie certifikácie nie je dostačujúce a nasledovať by malo posúdenie zo strany nemeckého regulátora v oblasti súladu s úniovým právom. Je však možné, že Gazprom nájde v pravidlách medzery a dodávky začnú ešte počas tohto roka. Nie je to však najpravdepodobnejší scenár. Gazprom nateraz nevyužíva možnosť kontrahovať si dodatočné objemy prepravy cez Ukrajinu. Môžeme len špekulovať, či tak využíva situáciu a snaží sa presadiť čo najskoršie spustenie plynovodu Nord Stream 2. Pri aktuálnej úrovni cien sú akékoľvek dodatočné dodávky ekonomicky veľmi zaujímavé pre ťažobné spoločnosti.

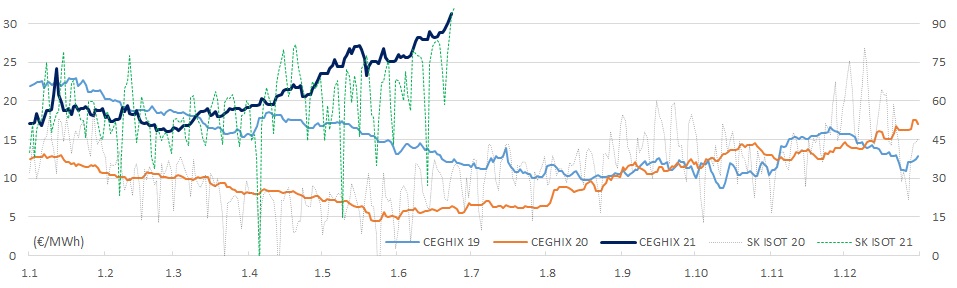

Denné ceny na rakúskej burze CEGH VTP sa počas obchodovania v stredu 23.júna dostali až nad 31 eurovú hranicu a dosahujú ďalšie maximá. Nedostatočné objemy potrubného plynu, ako aj podpriemerná výroba elektriny z obnoviteľných zdrojov budú tlačiť na dopyt aj cenu zemného plynu.

Denné ceny elektrickej energie na Slovensku sú rovnako na hodnotách, ktoré sú extrémne vysoké. Denná cena pre 24.júna je 96,29 €/MWh a do prelomenia hranice 100 €, tak chýbalo len málo. V cene elektriny sa prejavuje okrem už spomenutých rastových faktorov aj opätovný rast ceny povolenky.

Cena ázijského LNG indexu JKM pre aktuálne obchodovaný august vzrástla na 12,605 $/MMBtu, čo je v prepočte takmer 36 €/MWh. Aj ceny v Ázii rastú a za dva týždne sa tento produkt posilnil o 0,9 dolára. Vysoké ceny LNG v Ázii sú aj pre ďalšie mesiace až do konca Q1 2022.

Cena na holandskej burze TTF pre august je tesne nad úrovňou 11 $/MMBtu (teda viac ako 31 €/MWh) a vzrástla za 14 dní o približne 1$. Pre nasledujúce mesiace až do marca 2022 je takmer stabilná.

Aj ceny zemného plynu v USA na Henry Hube rástli a sú na hodnote 3,3 $/MMBtu. Keďže rast cien v USA je výrazne pomalší ako rast cien na ich dvoch hlavných cieľových trhoch marža exportérov neustále rastie, čo vidíme aj na raste objemov vývozu.

Export LNG z USA je na ceste k novému kvartálnemu rekordu. Vysoké ceny ako v Ázii, tak aj Európe znamenajú aj snahu o čo najvyššie objemy pre tieto trhy. Export za prvý kvartál podľa údajov ICIS dosiahol 16,4 m ton. Za druhý kvartál tohto roka je možné očakávať ešte vyššie číslo. Vzhľadom na vyššie ceny je najviac amerického LNG smerovaného na ázijský trh – 42% celkového exportu. Objemy pre Európu predstavujú tretinu ich exportu.

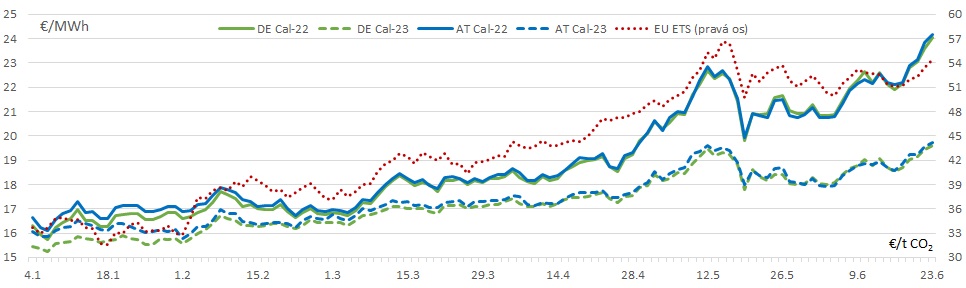

Forwardové ceny zemného plynu na našom kontinente pre rok 2022 a 2023 za 14 dní narástli menej ako kratšie produkty, ale aj tu bol rast výrazný a rok 2022 stúpol o 1,75 €/MWh v Nemecku a o viac ako 2 €/MWh v Rakúsku. Nemecký Cal-22 NCG uzatvoril 23.júna na 24,044 €/MWh. Pre dodávku v roku 2023 bola uzatváracia cena 19,606 €/MWh, čo predstavuje za dva týždne miernejší rast o asi 80 centov. Cena v Rakúsku sledujúca totožný trend bola 23.júna pre Cal-22 na hodnote 24,183 €/MWh a dostala sa nad nemeckú cenu o 15 centov, takže spread sa preklopil do opačnej strany. Cal-23 na CEGH VTP uzatvoril 23.júna na cene 19,728 €/MWh – tento produkt vzrástol za 14 dní o takmer euro. Spread medzi rokmi 2022 a 2023 opätovne vzrástol a pre oba trhy je už takmer 4,5 €/MWh. Hoci korelácia medzi cenami plynu a cenou povolenky je stále silná je vidieť, že tempo rastu cien zemného plynu je aktuálne výraznejšie ako pri cene povolenky, nakoľko je ovplyvňovaný aj inými faktormi.

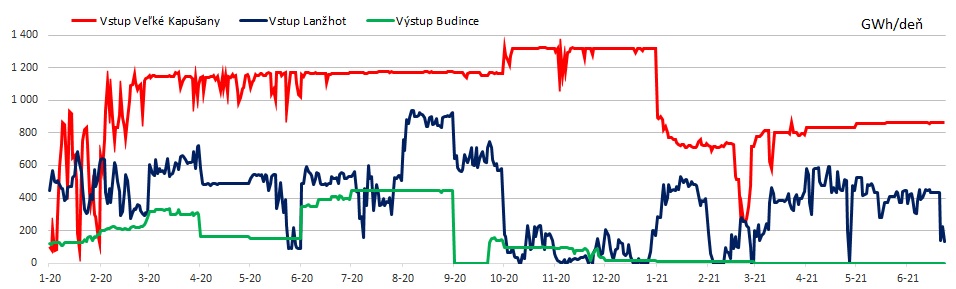

Tok cez Veľké Kapušany na Slovensko pokračuje aj v druhej polovici júna na stabilnej úrovni približne 850 GWh/deň. Hoci dopyt by bol aj po väčších množstvách, tok z východu na to nereflektuje. Nominované objemy cez Lanžhot na Slovensko po stabilite v prvých troch týždňoch mesiaca v ostatných dňoch významne klesli. Tok zo Slovenska na Ukrajinu je naďalej nulový.

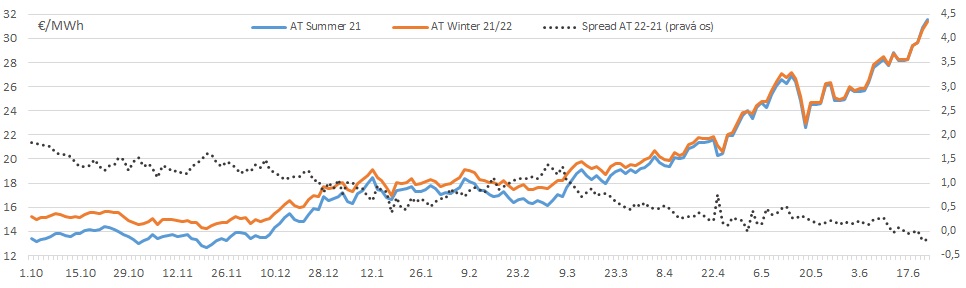

Hoci sa zdalo, že vývoj spreadu zima-leto na rakúskom CEGH VTP už nemôže priniesť nič nové, predsa len došlo k zmene. Aktuálne sú ceny pre zostávajúce letné mesiace vyššie ako cena zimného sezónneho produktu a spread sa tak dostal až do záporných hodnôt – takmer k úrovni 20 centov pod nulou. Na nemeckom NCG sa rovnako vypočítaný spread vyvíja s podobným trendom a jeho hodnota je tesne viac ako 20 centov za MWh.