Bratislava 14.apríla 2021- Počasie je hlavným faktorom, ktorý hýbe energetickým trhom aj v polovici apríla. Výrazný pokles teplôt, ktorý zasiahol väčšinu Európy spolu s výpadkami výroby niektorých konvenčných elektrární ako aj nízkymi úrovňami výroby vodných elektrární, tlačí na rast cien elektriny, ale aj zemného plynu. Rast cien plynu podporujú aj obmedzenie na strane výrobných a prepravných kapacít, či už z Nórska alebo Ruska. Nízke teploty nedávajú dostatočný priestor na vtláčanie plynu do zásobníkov, ktoré sú na najnižších úrovniach za tri roky.

Stav zásobníkov v Európe sa preto stále pohybuje len okolo úrovne 30% a za dva týždne sa nezmenil, keďže objemy, ktoré by pri teplejšom počasí boli použité pre vtláčanie, idú priamo do spotreby. Podobná situácia je aj pri slovenských podzemných zásobníkoch, ktorých naplnenosť vzrástla za dva týždne len o necelé percento a dosahuje 43%. Ukrajinské zásobníky sa držia pod 37%.

Aktuálnu neštandardnú situáciu potvrdzuje aj pohľad na fowardové ceny produktov na nemeckej burze NCG pre nasledujúce mesiace ako aj ďalšie dlhšie obchodované obdobia.

Zvýšený dopyt ťahá ceny počas vtlačnej sezóny k úrovni okolo 20 €/MWh a cenový rozdiel oproti nasledujúcej zime je minimálny. Aktuálne ceny sú výrazne vyššie ako ceny pre letné obdobie budúceho roka, ale aj ako celoročný produkt pre rok 2022. Pre zníženie aktuálnej úrovne cien by muselo dôjsť k rastu ponuky, či už potrubného plynu alebo LNG.

Gazprom by bol teoreticky schopný zvýšiť dodávky zemného plynu do Európy. Na to by však potreboval zvýšiť prepravované objemy cez ukrajinský prepravný systém, čo môže byť prekážkou aj z politických dôvodov. V tomto čase už mal byť v prevádzke plynovod Nord Stream 2, ktorý však mešká a je ťažké predikovať termín jeho spustenia. Americká vláda pokračuje v tlaku na zastavenie výstavby. Administratíva prezidenta Joea Bidena pokračuje v registrácii všetkých organizácií podieľajúcich sa na akejkoľvek sankcionovanej činnosti.

Vzhľadom na množstvo jadrových a uholných elektrární, ktoré budú v najbližších rokoch odstavené v Nemecku je zemný plyn logickou a rýchlou alternatívou, ktorá by mala nahradiť tieto stabilné zdroje výroby elektrickej energie. Podpora dostavby Nord Stream 2 zo strany nemeckých predstaviteľov je preto pochopiteľná.

Dôležitým faktorom vplývajúcim na ceny energetických komodít je cena emisnej povolenky, ktorá dosiahla nový rekord viac ako 44 €/t CO2. Jedným z dôvodov sú aj nepokryté nákupy podnikov za rok 2020, ktoré motivujú špekulatívnych hráčov držať ceny umelo hore, keďže do konca apríla je potrebné svoje pozície za rok 2020 uzavrieť. Je možné, že cena do konca tohto mesiaca tak ešte porastie ale následne aj výraznejšie klesne.

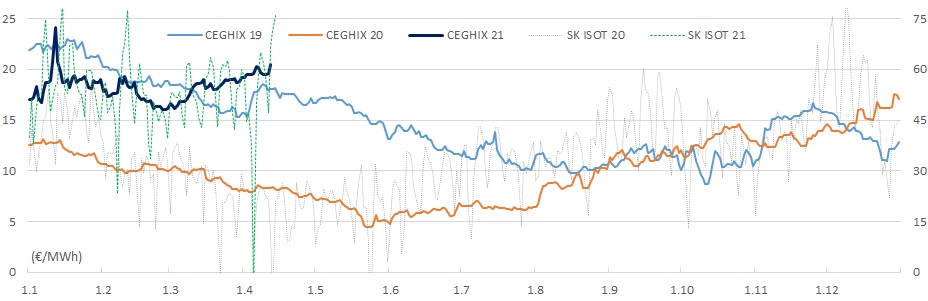

Ako už bolo vidieť aj z vývoja forwardových cien pre nasledujúce mesiace, krátkodobé ceny zemného plynu sa naďalej pohybujú na úrovni okolo 20 €/MWh. Cena na rakúskom CEGH VTP pre dodávku 14.4. bola 20,679 €/MWh. Pred dvoma týždňami bola cena o viac ako 1,8 €/MWh nižšia.

Denné ceny elektrickej energie na Slovensku tiež zaznamenali rast spôsobený zvýšeným dopytom kvôli počasiu, ale aj poklesom výroby naprieč celým spektrom zdrojov ako aj rastom ceny emisnej povolenky. Cena pre dnešný deň je takmer 76 €/MWh. Počas Veľkej noci sme však zaznamenali aj záporné ceny, ktoré sa vyskytujú najmä pri vysokej výrobe obnoviteľných zdrojov počas dní s obmedzenou spotrebou ako sú víkendy alebo sviatky.

Vývoj cien LNG v Ázii je aktuálne stabilný a cena pre máj je tesne nad 7 dolárovou hranicou len mierne vyššie ako bola pred dvoma týždňami. Vzhľadom na oslabenie dolára voči euru sa cena v €/MWh takmer nezmenila a je približne 20 €/MWh.

Cena holandského TTF pre máj vzrástla o 0,4 $/MMBtu na 6,825 $/MMBtu, teda asi 19,6 €/MWh. Ceny v Európe sa tak opäť priblížili k cenám v Ázii a pre exportérov LNG zvyšujú zaujímavosť.

Ceny zemného plynu v USA na Henry Hube mierne vzrástli a aktuálne sa máj obchoduje za viac ako 2,6 $/MMBtu. Stále je to výrazne menej ako na európskom aj ázijskom trhu.

Podľa údajov ICIS množstvo LNG odoslané z terminálov v Európe počas zimy 2020/2021 dosiahlo v priemere 212 mcm/deň, čo je oproti rovnakému obdobiu pred rokom pokles o približne tretinu. Pokles bol spôsobený zníženými importmi LNG z USA, ktoré smerovali do Ázie zasiahnutej nízkymi teplotami, čo sa odrazilo aj na vysokých cenách LNG na lokálnych trhoch.

Z pohľadu vývoja cien ropy bolo dôležité rokovanie OPEC+ na začiatku apríla, ktoré v rozpore s očakávaním ohľadom udržania dohodnutých obmedzení ťažby skončilo dohodou o ich uvoľnení. Od júla sa zníženie obmedzí na 1,1 mil. bpd (barelov za deň). Aktuálne je to tesne pod 7 mil. bpd. Neočakávane sa vyvíjala aj cena, ktorá následne proti logike stúpla. Na začiatku nasledujúceho týždňa však došlo ku korekcii a cena ropy Brent sa dostala pod 62 dolárovú úroveň. Pomalý postup v oblasti vakcinácie ako aj ich účinnosť voči niektorým mutáciám koronavírusu naďalej vyvoláva obavy ohľadom rastu dopytu po rope. Brent sa tak pohyboval v pásme okolo 63 $/bbl, dnes však rastie nad 64 dolárovú úroveň.

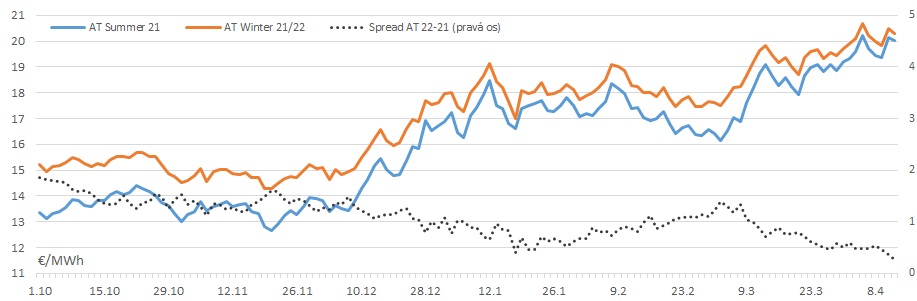

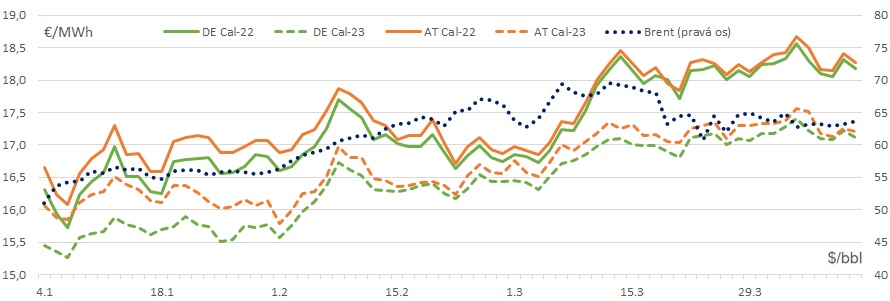

Forwardové ceny zemného plynu pre rok 2022 a 2023 sa v porovnaní s cenou pred dvoma týždňami takmer nezmenili. Nemecký Cal-22 NCG uzatvoril 13.4. na 18,178 €/MWh. Pre dodávku v roku 2023 to bolo 17,111 €/MWh. Cena v Rakúsku sledujúca rovnaký trend bola 13.apríla pre Cal-22 18,278 €/MWh. Spread medzi rakúskou a nemeckou cenou pre rok 2022 sa mierne zvýšil na 10 centov. Cal-23 na CEGH VTP uzatvoril 13.apríla na cene 17,2 €/MWh – spread pre rok 2023 opäť klesol a je menej ako 9 centov za MWh. Ceny rokov 2022 a 2023 sa na rakúskom trhu mierne rozišli a vrátili sa nad jedno eurové rozdiely za MWh.

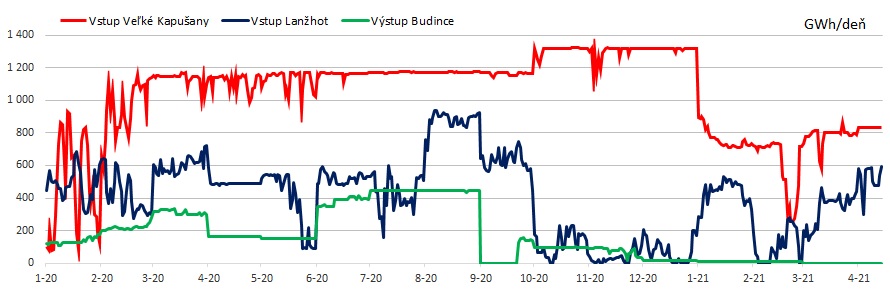

Pohľad na vývoj toku cez Veľké Kapušany na Slovensko za ostatné dva týždne neprináša nič nové a ukazuje stabilitu na úrovni 800 GWh/deň. Volatilita nominovaných objemov cez Lanžhot na Slovensku je vyššia a aj objem vzrástol z úrovne 400 na takmer 600 GWh/deň.

Spread zima-leto na rakúskom CEGH VTP po ukončení obchodovania letného produktu je vypočítaný pre priemer 5 zostávajúcich letných mesiacov. Vzhľadom na vysoké letné ceny pokračuje pokles spreadu a aktuálne je na CEGH menej ako 30 centov za MWh.

Na nemeckom NCG sa rovnako vypočítaný spread vyvíjal s podobným trendom a jeho hodnota je menej ako 80 centov – oproti rakúskemu trhu je to však o 50 centov vyššie.