Bratislava 11.februára 2021- Ochladenie, ktoré v týchto dňoch ovplyvňuje počasie v Európe je len jedným z faktorov, ktorý tlačí na rast cien zemného plynu. Rastú aj ceny elektrickej energie pod tlakom ceny emisnej povolenky, ktorá je len tesne pod 40 eurovou hranicou za tonu. Povolenka je tak na nových historických cenových maximách. Nárast jej ceny nebol očakávaný v takomto rozsahu, hoci niektorí analytici spomínajú aj hodnotu 100 €/t, podporenú ambicióznymi európskymi zelenými cieľmi. Vzhľadom na rast ceny uhlia a aj povolenky tak stúpa tzv. „switching price“ aj pre zemný plyn.

Ďalšou komoditou, ktorá sa dostala na približne ročné maximá, je ropa. Obmedzenia ťažby zo strany členov OPEC+ spolu s pozitívnou náladou v ekonomike vyhnali cenu ropy Brent na úroveň 61 dolárov za barel. Očkovanie proti Covid-19, ktoré sa v rozvinutých krajinách rozbehlo spolu s masívnymi podpornými schémami zo strany vlád, by malo opäť rozhýbať ekonomiky a tým aj podporovať dopyt po rope. Jedenásť týždňov v rade rastie aj počet aktívnych ropných vrtov v USA. Celkovo ich evidujú 299, čo je najviac od začiatku mája 2020.

V porovnaní s januárom vidíme menšiu nervozitu na trhu s LNG. Dodávky zemného plynu v tejto forme sú stabilnejšie a krátkodobé ceny zemného plynu tak (zatiaľ) neatakujú úrovne nad 20 €/MWh. Dôvodom je najmä miernejšie počasie v Ázii, ktoré sa prenáša do nižšieho dopytu po LNG v tomto regióne. Dodávky tak smerujú aj do Európy, ktorá je stále cenovo zaujímavá, berúc do úvahy vyššie náklady na prepravu na ázijský trh.

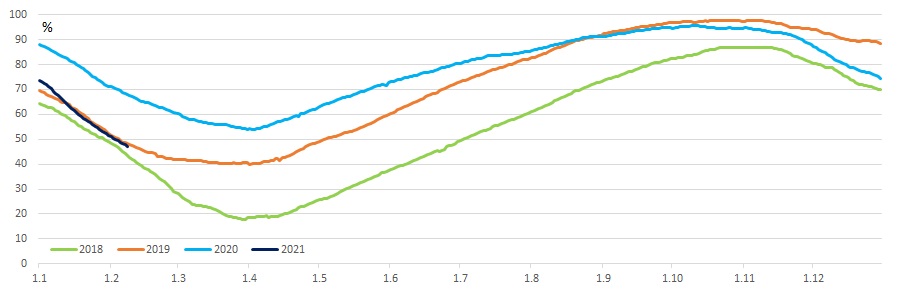

Predpovede počasia pre Európu sa rôznia. V kratšom horizonte sa však zhodujú na podnormálovej teplote, ktorá znamená aj väčší dopyt do zemnom plyne. Otázne je, ako dlho budú silnejšie mrazy trvať a či zasiahnu až do marca. Aktuálne pokračuje pokles naplnenosti podzemných zásobníkov, ktoré sa celkovo v Európe dostali už na 47% a za ostatné dva týždne poklesol ich stav o 8%. V porovnaní so stavom pred rokom vidíme asi 20% rozdiel.

Slovenské zásobníky sú naplnené na 58% a za dva týždne klesol ich stav o 10%, teda rýchlejšie ako je priemer v Európe. Ukrajinské zásobníky klesli v podobnom tempe ako pred dvoma týždňami o 5% a sú naplnené približne na polovicu.

Cena LNG JKM (Japan/Korea Marker) pre marec mierne klesla a aktuálne je 8,3 $/MMBtu, teda asi 23,3 €/MWh. Cena TTF pre marec je 6,76 $/MMBtu, čo je približne 19 €/MWh – je teda na rovnakej úrovni ako pred 2 týždňami. Americký Henry Hub v posledných dňoch rastie a marcový kontrakt sa dostal na 2,93 $/MMBtu (cca 8,2 €/MWh). Forwardová cena amerických kontraktov do konca roka naďalej mierne rastie až nad hranicu 3 dolárov v decembri. Situácia s cenami LNG v januári ukázala aký je trh s LNG neelastický, keď obdobie šiestich až ôsmich týždňov, od objednania do dodávky v prípade náhlych zmien v dopyte, môže významne zakývať cenami aj pre obmedzenia v počte lodí a kapacite prepravných ciest.

Hoci je dokončenie výstavby plynovodu Nord Stream 2 v dánskych vodách naplánované na koniec apríla, tlak na projekt zo strany USA, ale aj niektorých európskych krajín je stále silný. Plánované spustenie projektu v tomto roku sa tak môže opäť oddialiť, či úplne zrušiť.

Day-ahead cena plynu na rakúskej burze počas ostatných dní rastie spolu s chladnejším počasím. Uzatváracia cena na dodávku 11.februára sa dostala opäť nad 19,3 €/MWh. Výraznejší pokles teplôt bude tlačiť ceny ešte vyššie. Výrazne vzrástla opäť aj spotová cena elektrickej energie na Slovensku, ktorá sa opäť blíži 80 €/MWh hranici. Keďže predpoveď pre najbližších 10 dní na Slovensku ukazuje relatívne stabilné teploty pod bodom mrazu, spotreba by mala byť vysoká a ak vyššia výroba z OZE v regióne nebude tlačiť na pokles cien, vysoké úrovne budú pretrvávať.

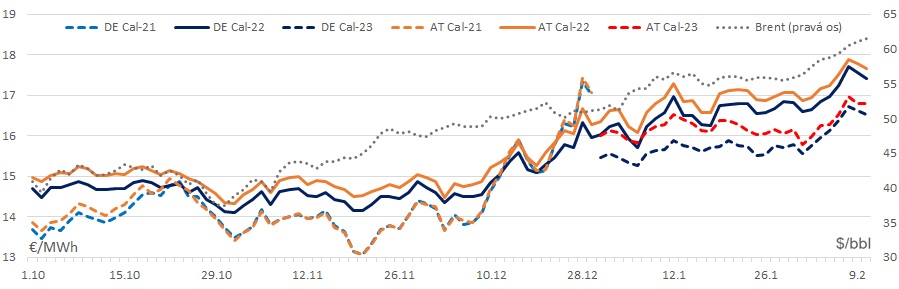

Forwardové ceny zemného plynu pre nasledujúce roky až do pondelka toho týždňa rástli, následne mierne korigovali. Za dva týždne tak vidíme rast ročných produktov o 65 až 75 centov za MWh. Nemecký Cal-22 NCG uzatvoril 10.februára na 17,425 €/MWh. Rok 2023 je aktuálne za 16,525 €/MWh a rástol rovnako výrazne. Ceny v Rakúsku stabilne sledujú totožný trend len s miernymi odchýlkami a 10.februára Cal-22 na CEGH VTP zatváral na 17,66 €/MWh – spread medzi rakúskou a nemeckou cenou sa mierne znížil na necelých 24 centov. Cal-23 na CEGH uzatvoril 10.februára na cene 16,8 €/MWh – spread pre rok 2023 sa tak priblížil roku 2022 a dosahuje necelých 28 centov.

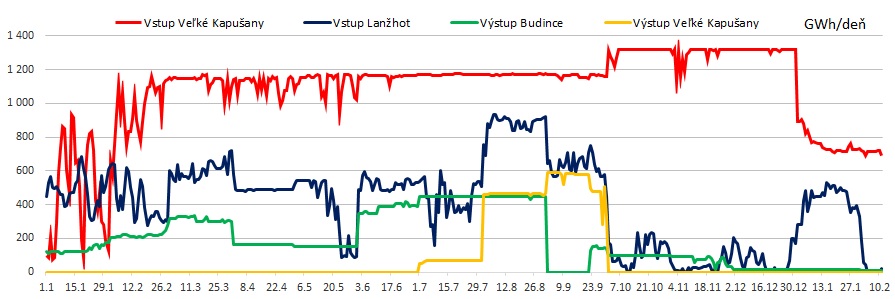

Objemu tokov cez Veľké Kapušany na Slovensko sa stabilizoval na úrovni okolo 700 GWh/deň. Tok z Českej republiky cez Lanžhot na Slovensko od začiatku mesiaca klesol k nulovým hodnotám. Gazprom v zvýšenej miere využíva pre dodávky do Európy aj plynovod Turkish stream. Preprava plynu smerom na Ukrajinu cez Veľké Kapušany aj Budince sa logicky drží na nule.

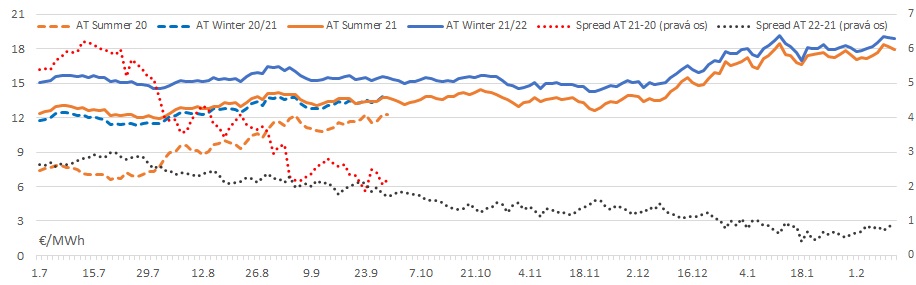

Za ostatných štrnásť dní vidíme takmer 50% nárast spreadu zima-leto pre nasledujúci plynárenský rok vypočítaný podľa cien sezónnych produktov na rakúskom CEGH. Stále sa však pohybuje asi 10 centov pod hodnotou 1 €/MWh, čo je pre prevádzkovateľ zásobníkov len ťažko akceptovateľná úroveň. Aktuálny pokles teplôt podporuje vysokú ťažbu zo zásobníkov a očakávanie zodpovedajúceho dopytu v lete, ktorý ťahá letnú cenu nahor, čo nepriaznivo pôsobí na sezónny spread. Na nemeckom NCG je tento sezónny rozdiel už len o asi 30 centov vyšší, keďže tam sa takmer nezmenil a je len tesne nad 1,2 €/MWh.