V Slovgase sme si vo februári 2019 pripomenuli dobu, keď sa z rozhodnutia Európskej únie zásobníky po celom kontinente stali samostatnými spoločnosťami „unbundlovanými“ od materských vertikálne integrovaných podnikov. Od liberalizácie trhu s plynom do dnešného dňa prešlo už viac ako jedno desaťročie. To už je doba, počas ktorej sa mnohé veci vedia zmeniť. A tie sa aj zmenili! Jednou z nich je tvorba hodnoty zásobníka. V mene zásobníkov som sa v článku posťažoval, že odmena, ktorú dostávajú za svoje služby, išla od momentu liberalizácie od desiatich k piatim a zásobníky sa ocitli v najväčšej kríze svojej existencie, niektoré z nich v posledných rokoch dokonca hodili do ringu uterák, a ukončili prevádzku. Je to naozaj také zlé? A ak áno, tak prečo hodnota zásobníkov tak klesla? Vysvetliť hodnotu zásobníka vo forme populárnonáučného textu, nie je vôbec jednoduché. Ale spolu s trpezlivým čitateľom to skúsime.

Hodnota zásobníka vo fyzickom svete

Na konci 60. a začiatkom 70. rokov minulého storočia počas výstavby tranzitného plynovodu z ložísk zemného plynu na západnej Sibíri k nám do Československa prichádzali do úvahy dve možnosti, ako vyvážiť obrovské kolísanie (sezónnosť) spotreby. Vedeli ste, že mesačná spotreba plynu na Slovensku počas minuloročnej zimy bola v rozmedzí od 500 do 700 mil. m3, kým v bežnom letnom mesiaci 2018 bola len od 100 do 200 mil. m3? Denné výkyvy spotreby počas najchladnejších zimných dní sú ešte masívnejšie. V imaginárnom bez-zásobníkovom svete prvou možnosťou, ako sa s týmto problémom vyrovnať, je nejako do Európy doviesť každý deň toľko plynu, koľko potrebujeme. A to buď priamo z ložísk hoci s niekoľkohodinovým až niekoľkodňovým oneskorením (tzv. produkčný swing) alebo, a táto druhá možnosť má obmedzenú absorpčnú kapacitu, pomocou pretlakovaného plynovodu (tzv. linepack). Čo by to znamenalo v porovnaní so súčasným stavom? Museli by sme vyvŕtať a vystrojiť niekoľkonásobne viac vrtov na Urengojskom ložisku, znásobiť zberné strediská, kde sa plyn čistí a suší pred prepravou, a následne postaviť štyritisíc kilometrov dlhočizný plynovod

s xkrát väčšou kapacitou, ako je dnes, samozrejme, vrátane xkrát násobku kompresorových staníc. Nehovoriac o ľuďoch, ktorí by to všetko museli obhospodarovať. Takýto plynovod by išiel na svoju plnú kapacitu len v zime, a naopak, zíval by relatívnou prázdnotou v lete. Kým kapitálové investície do zásobníkov sú v stovkách miliónov EUR, v prípade investície do rozvoja ložísk a prepravného systému sú rádovo v miliardách. Áno, bolo by to nesmierne drahé.

Za pádom spreadu sú najmä veľká ekonomická recesia, chybné predpovede analytikov, zlé investičné rozhodnutia firiem a revolúcia bridlicového plynu v Spojených štátoch.

Týmto smerom sa vybralo napríklad Holandsko vďaka gigantickému ložisku Groningen, keďže im odpadla nutnosť prepravy a obavy o bezpečnosť dodávok, ale aj tam už medzičasom postavili zásobník.

Druhá, lacnejšia a zároveň bezpečnejšia alternatíva je výstavba relatívne štíhlej ťažobnej a prepravnej infraštruktúry s tým, že sa do systému zahrnie výstavba zásobníka. Hodnota zásobníka bola v plánovanom inžinierskom svete jasná. Počas celých 40 rokov ju nik nespochybňoval. Predstavovali ju rozpočítané kapitálové výdavky na výstavbu zásobníka a poduškový plyn, prevádzkové náklady a k tomu bežná spravodlivá miera ziskovosti (tzv. metóda Cost Plus). Najmä kapitálové výdavky veľmi závisia od typu ložiska, či je to konverzia na zásobník bývalého plynového alebo plynovoropného ložiska, akvifer s aktívnym vodným zápolím alebo soľná kaverna. Cost Plus hodnota zásobníka bola v čase liberalizácie v celej Európe viac menej podobná a pre porézne zásobníky oscilovala medzi 5 a 8 EUR/MWh v závislosti od mnohých faktorov.

Hodnota zásobníka vo svete plynárenských búrz: Spread Plus

Ak by čitateľ prišiel v súčasnosti na obchodné oddelenie ktoréhokoľvek zásobníka, veľmi rýchlo by zistil, že najčastejšie používaný výraz je s vysokým náskokom slovíčko spread. Myslím si, že frekvenciu o výške spreadu tromfnú rozhovory dokonca aj takú tému, akou je počasie. Obchodníci na zásobníku kontrolujú výšku spreadu každý deň ako prvú vec ráno po prebudení (mierne preháňam, ale niekedy to tak naozaj je), a v trhovo exponovanom čase, keď sa uzatvára transakcia veľmi naviazaná na jeho výšku, tak sa sleduje jeho vývoj v priebehu dňa aj v niekoľkominútových intervaloch. Niekedy na výšku spreadu uzatvárame aj stávky, pričom pre potešenie čitateľa pripomeniem, že autor tohto textu takúto stávku nikdy nevyhral.

Čo to teda ten spread vlastne je? Prečo je taký dôležitý pre nás na zásobníku?

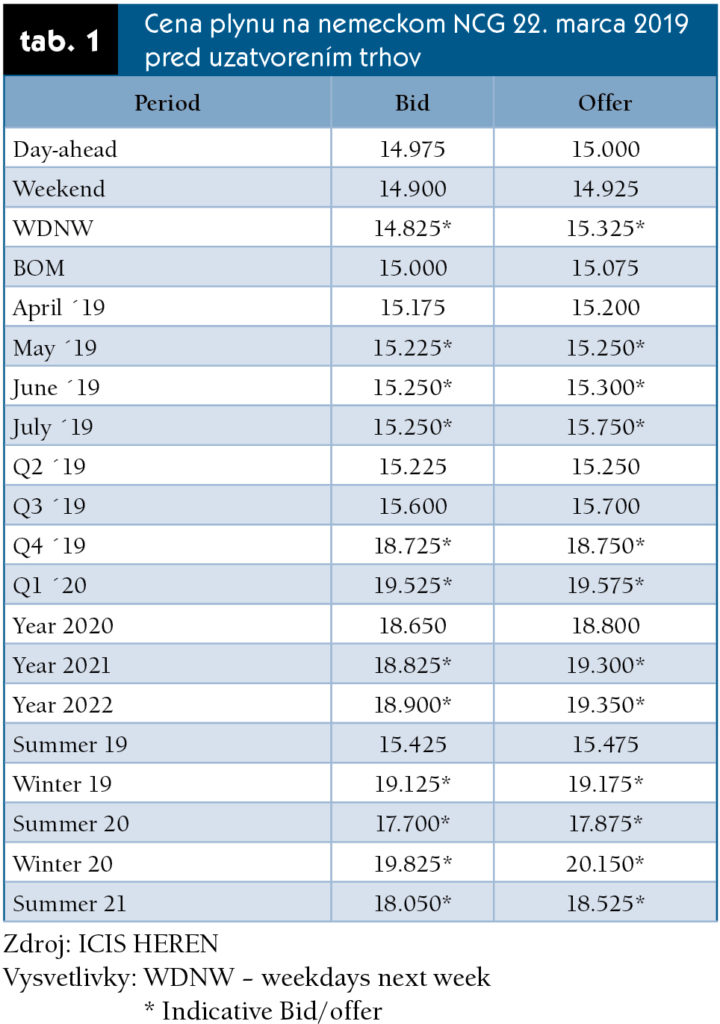

Spread je obchodnícky terminus technicus, ale ak by sme veľmi chceli nejaký slovenský ekvivalent nájsť, tak by to bolo niečo ako rozpätie. Rôznych spreadov je veľa, napríklad často používané sú spark spread a dark spread. Keď však použijete slovíčko spread u nás na zásobníku, bez toho, aby ste špecifikovali, že myslíte niečo iné, tak sa okamžite chápe, že máte na mysli to najdôležitejšie: rozdiel letnej a zimnej ceny plynu v danom momente. Pre ilustráciu v tab. 1 si všimnite, že letnozimný spread na najbližšiu skladovaciu sezónu v piatok 22. marca 2019 okolo 18. hodiny večer, keď sa zatvárali trhy, osciloval okolo celkom potešiteľnej hodnoty 4,275 EUR/MWh. Spread je hodnota, ktorá tvorí základ hodnoty zásobníka vo svete tradingu, pridáva sa k nemu ešte tzv. extrinsitná hodnota, preto hovoríme o hodnote spread plus. Vo svete spreadov sa však úplne abstrahuje od úlohy zásobníka ako nástroja vyrovnávania sezónnych odchýlok a nositeľa bezpečnosti dodávok, a hodnotí sa len finančné plnenie vyplývajúce z natlačenia lacnejšieho a ťažby drahšieho plynu. Hodnota zásobníka vo finančnom svete je teda diametrálne odlišná od hodnoty zásobníka v tradičnom fyzickom svete.

Ako sa zimnoletný spread vypočíta? V tab. 1 sú uvedené ceny plynu s rôznou dodávkou v budúcnosti (tzv. forwardové ceny), ako boli zaznamenané 22. marca 2019 večer. Zákazník zásobníka si môže v daný moment nakúpiť relatívne lacnejší plyn s dodávkou počas druhého letného kvartálu 2019 za cenu 15,250 EUR/MWh (v tab. 1 riadok Q2´19), ktorý plánuje v lete natlačiť do zásobníka. A v tom istom momente, bezodkladne, aby sa vyhol otvorenej rizikovej pozície, predáva tento plyn s dodávkou v zime počas prvého kvartálu 2020. Vtedy ho už bude ťažiť zo zásobníka a dodávať odberateľovi za dnes odklepnutú cenu 19,525 EUR/MWh (v tab. 1 riadok Q1´20). Rozdiel dnešných cien uzatvoreného nákupu letného plynu a predaja zimného plynu predstavuje výšku spreadu (19,525 – 15,250 = 4,275 EUR/MWh). Pozor, nie je to pre človeka nepracujúceho s forwardami veľmi intuitívne. Koľko bude naozaj stáť plyn v januári 2020 nikto nevie, ani my na zásobníku, ani klient, a len obrovský hazardér kúpi letný plyn bez toho, aby ho obratom v ten istý moment z veľkej časti nepredal za zimnú cenu. Čitateľ si možno všimol, že plyn na víkend, pondelok (=DayAhead) a na zvyšné marcové dni (=BOM) je ešte lacnejší ako letný plyn, čo klienti mohli využiť na získanie ďalšej hodnoty (túto ďalšiu hodnotu nazývame extrinsitnou hodnotou). Táto anomália znamenala, že naše zásobníky naozaj na konci marca už začali masívne vtláčať zemný plyn do svojich ložísk, pričom bežne je to v kalendári stále ťažobná sezóna.

Pád spreadu

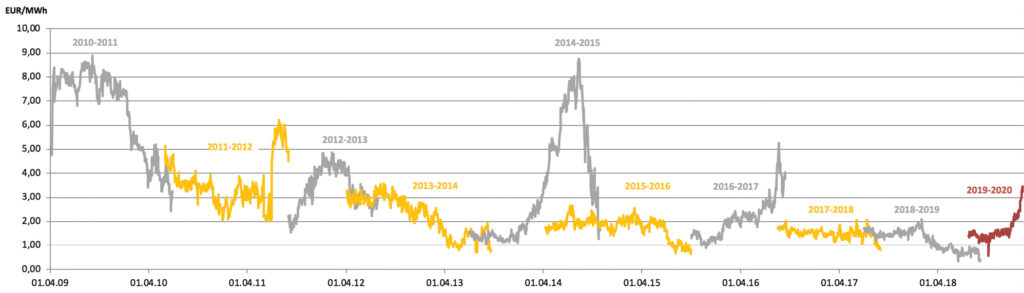

Už sme to viackrát spomenuli. Hodnota zásobníka počítaná cez spready nám neuveriteľne padala a priviedla niektoré zásobníky do skutočných problémov. Liberalizácia trhu s plynom sa uskutočnila na vrchole hospodárskej konjunktúry v druhej polovici prvého desaťročia nového tisícročia. Poklesu hodnoty spreadu predchádzal paradoxne jeho nárast v roku 2008 až na úroveň 14 EUR/MWh spôsobený rýchlo narastajúcim dopytom po zemnom plyne v kombinácii s plnými prepravnými a zásobníkovými kapacitami, ktoré boli zväčša dlhodobo rezervované pre pozvoľne rozpúšťané vertikálne integrované podniky. Čo však najviac vyrazilo cenu nahor boli, z dnešného pohľadu až absurdne optimistické výhľady rastu spotreby zemného plynu v Európe v najbližších rokoch. Možno tu niekde zásobníky spravili chybu, keď sa niektoré z nich kúsok po kúsku dobrodružne odpútavali od Cost Plus logiky oceňovania, ktorá sa naďalej uplatňovala v prepravnej a distribučnej infraštruktúre. Vidina dvojnásobných príjmov zásobníky zlákala k oceňovaniu hodnoty svojich krátkodobých služieb na základe kolísania forwardových cien na plynárenských trhoch. Nič vtedy nenasvedčovalo, že sa situácia môže zvrtnúť. Zvrtla sa. Graf na obr. 1 ukazuje vývoj spreadu na plynárenskom trhu v Rakúsku od roku 2009 do dnes. Začína kotáciami skladovacej sezóny 2010/2011, počas ktorej došlo k prvému vážnemu prepadu hodnoty spreadu.

Názory na oceňovanie skladovacích služieb pomocou spreadu

Najčastejšia výčitka oceňovaniu skladovacej kapacity cez forwardový trh, ktorú budete počuť, je inherentná slepota trhu k naceneniu dvoch základných netrhových funkcií zásobníka: tými sú vyvažovanie celej plynárenskej sústavy od vrtu až k spotrebe a úloha zásobníka ako nosi teľa bezpečnosti dodávok. Ďalším kritickým argumentom je fakt, že cenová informácia prichádzajúca z trhu akcentuje hodnotu poslednej, takzvanej hraničnej jednotky artikla alebo služby (zákon klesajúceho marginálneho úžitku si niektorí pamätáte z prvej hodiny ekonómie). A tak, čo i len mierny prebytok, alebo naopak nedostatok super neelastického aktíva (t. j. takého, ktoré nevieme rýchlo na trh dodať, ani z trhu odstrániť) sa prejaví agresívnou zmenou ceny, ktorú preberá trh nespravodlivo ako celok. Krivka ponuky je pre takéto aktívum veľmi vertikálna, a akýkoľvek posun krivky dopytu, čo i len mierny, má veľký vplyv na cenu. Veľmi vhodná teória pre zásobníky so zemným plynom.

Naopak, neoliberálne až libertariánsky zmýšľajúci ekonómovia tvrdia, že trh sa vždy najlepšie vyčistí sám, prežijú najefektívnejšie zásobníky, a v dlhodobom horizonte trh určí spravodlivú cenu, ktorá bude podľa nich niekde na úrovni Cost Plus. Majú pravdu, avšak len v ideálnom svete. Zásahy okolitých štátov v prospech vlastných domácich zásobníkov, dlhodobý investičný horizont výstavby nových zásobníkov, potreba zabezpečiť

bezpečnosť dodávok pre obyvateľstvo a národné hospodárstvo, a aj možnosť nenávratného poškodenia ložiska po uzatvorení zásobníka ukazujú, že zásobníky nemožno nechať len napospas trhu, a zaslúžia si v rozumnej miere základnú ochranu.

Stredoeurópske krajiny sú štáty s najväčšou potrebou skladovacích služieb v Európe, vďaka relatívne vysokej plynofikácii a historickej preferencii vykurovania domácností zemným plynom.

Prečo spready padli?

Dôvodov, prečo spready spadli z úrovní nad 10 EUR/MWh v roku 2008 až k úrovniam okolo 1 EUR/MWh o 10 rokov neskôr, je viacero. Sú tak na strane dopytu po skladovacích službách, respektíve dopyte po flexibilite ako celku, ako aj na strane ponuky. Flexibilita (=fluktuácia dodávok na základe potreby) nemusí byť poskytovaná len zásobníkmi. Existujú aj iné možnosti ako získať flexibilitu, ktoré sú so zásobníkmi v priamej konkurencii. Navýšiť dodávku zemného plynu v zime vieme predsa aj pomocou temperovania prepravnej siete, meniacej sa produkcie zemného plynu, alebo vďaka časovému plánovaniu splyňovania LNG v európskych prístavoch. Ponuka flexibility je vysoká vtedy, keď plynárenské systémy nie sú efektívne využívané. Z tzv. sunk cost pohľadu (po odpísaní strát) je lepšie, keď už boli stratové plynovody alebo splyňovacie terminály vybudované, využiť ich na dodávku flexibility, ako nechať odstavené. Tieto tak dnes veľmi vstupujú do konkurencie so zásobníkmi, a to všetko na oveľa menšom trhu než na aký boli dizajnované.

V skratke, za pádom spreadu sú najmä veľká ekonomická recesia, chybné predpovede analytikov, zlé investičné rozhodnutia firiem a revolúcia bridlicového plynu v Spojených štátoch.

Vraciame sa do roku 2006, vrcholu ekonomického cyklu. Na základe jednoduchých lineárnych prognostických metód analytické inštitúcie predpovedali spotrebu zemného plynu v roku 2014 v Európskej únii vo výške atakujúcej 700 mld. m3. Manažéri plynárenských firiem schvaľovali FDI (rozhodnutia o investíciách do infraštruktúry) ako na bežiacom páse. Nikto nechcel byť z hry von. Celé plynárenské odvetvie horúčkovito pracovalo a investovalo do budovania mohutnej infraštruktúry neďalekej budúcnosti. Píše sa rok 2014. Železo a oceľ už sú na svojich miestach. Chýba však plyn. Bol to šok. Namiesto nového obrovského trhu sa Európa v roku 2014 len spamätáva z hospodárskej krízy a jej spotreba bola oproti pôvodným predpovediam taká, ako keby sme z mapy Európy vymazali celé Francúzsko a Nemecko dokopy. Redundantná infraštruktúra bola všade (prázdne plynovody, zásobníky, LNG terminály) a bolo jej veľmi veľa.

Ako keby naschvál o rok neskôr v roku 2010 došlo vďaka znásobeniu ťažby bridlicového plynu v Spojených štátoch k takému poklesu ceny plynu na severoamerickom trhu, že úplne vytlačil americké uhlie do Európy. Lacné importované uhlie, samozrejme, stlačilo relatívnu cenu uhlia voči relatívnej cene plynu, a to tak nízko, že v Európe sa úplne otočil trend budovania paroplynových elektrární. Nedávno postavené nové elektrárne sa zatvárali (napríklad u nás Malženice). Iróniou osudu je, že vďaka takejto súhre náhod, Spojené štáty nechtiac znížili produkciu oxidu uhličitého od roku 1990 razantnejšie ako Európska únia, ktorá do toho vo svojom programe 202020 investovala obrovské finančné prostriedky. Zásobníky tak stratili ďalší zdroj dopytu po svojich službách, keď sa čakali veľké výkyvy v produkcii paroplynových elektrární v súvislosti s podporou nevyspytateľnej produkcie zelených energií (veterné a slnečné elektrárne). Očakávaný rast produkcie elektriny zo zemného plynu v súvislosti s vyraďovaním uhoľných elektrární sa nielenže nematerializoval, ale dokonca došlo k presne opačnému scenáru. Zatvárali sa čistejšie elektrárne na zemný plyn.

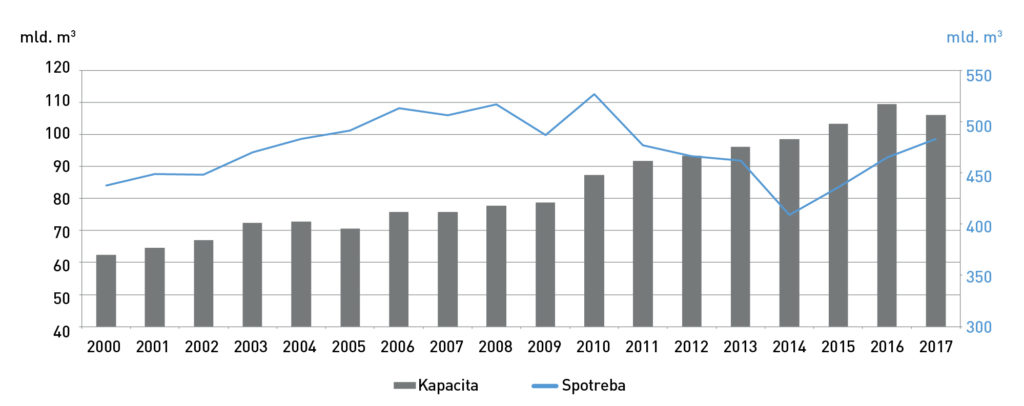

Autor tohto článku si pamätá na prvú konferenciu o zásobníkoch, ktorú v tomto predkrízovom období navštívil. Tri dni odborníci z celej Európy diskutovali o tom, že rast hodnoty zásobníka je nezastaviteľný, a Európu bez masívnej výstavby nových zásobníkov čaká kolaps. Otázkou nebolo, či budovať nové kapacity, ale to, či ich stihneme vybudovať a najväčším problémom konferencie bol dlhý čas potrebný na získanie stanovísk EIA a iných povolení. Toto bolo obdobie, keď sme sa aj my na Slovensku rozhodli postaviť nový zásobník GajaryBáden, či rozšíriť naše Lábske štruktúry, Česi rozšírili zásobníky Třanovice a Tvrdonice, a postavili nové zásobníky Uhřice a Dambořice, Maďari postavili nový zásobník Szoreg a rozšírili Zsanu a napríklad v Rakúsku sa vybudovali nové zásobníky 7fields a Haidach, a len tak tak, že nestihli začať budovať obrovský Schoenkirchen Tief neďaleko našich hraníc. Práve dlhý čas medzi rozhodnutím stavať zásobník a jeho spustením do prevádzky vysvetľuje, prečo toľko nových zásobníkov pribúdalo aj v čase, keď sa už spread veľmi prepadol. Pomer medzi súčtom skladovacích kapacít európskych zásobníkov a veľkosťou trhu narástol medzi rokmi 2009 a 2015 zo 14 % na 24 %. Cieľom výstavby nových zásobníkov bolo udržať starý pomer v rastúcom trhu. Zrútením trhu sa však pomer dostal do výraznej nerovnováhy – obr. 2.

Záver

V dnešnom článku sme si prešli celkom zložitú tematiku cenotvorby zásobníka. Dúfam, že sa mi ju podarilo podať čitateľným spôsobom. Naučili sme sa, že koexistujú dva systémy tvorby hodnoty zásobníka a ich koexistencia je v nejakej forme prítomná vo všetkých okolitých krajinách. Stredoeurópske krajiny sú štáty s najväčšou potrebou skladovacích služieb v Európe, vďaka relatívne vysokej plynofikácii a historickej preferencii vykurovania domácností zemným plynom. Na Cost Plus báze sú v nich nacenené nosné dlhodobé skladovacie kontakty, ktoré sú tak chránené pred náhlym navýšením spreadu a naopak zásobníku poskytujú šancu na prežitie počas takých pádov trhov, ako sme zažili po roku 2010. Na Spread Plus báze sú naopak ocenené najmä krátkodobé skladovacie služby, ktoré Slovensko exportuje vďaka obrovskej kapacite našich zásobníkov do zahraničia. Dúfajme, že hodnota jedného z málo významných exportných artiklov našej energetiky bude už len rásť.

Martin Mikoláš

martin.mikolas@nafta.sk